一、决算信息来源说明

(一)本套决算主表决算数据主要依据本单位会计账簿总账及明细账数据填列,预算数据依据本单位预、决算批复文件及预算调整文件填列。

(二)本套决算附表数据主要依据本单位资产、人事台账及相关统计资料填列,其中:“资产情况表”“国有资产收益征缴情况表”依据本单位资产相关会计账簿数据及统计资料填列;“基本数据表”“机构人员情况表”依据本单位人事台账相关资料填列;“非税收入征缴情况表”依据本单位非税收入台账及相关统计资料填列。

(三)本套决算填报说明附表数据主要依据本单位会计账簿及相关统计资料填列。其中:“政府采购情况表”数据取自政府采购信息统计报表中“政府采购资金情况表”。

三、基础数据核对情况

(一)与财政部门对账情况。

1.财政拨款核对情况

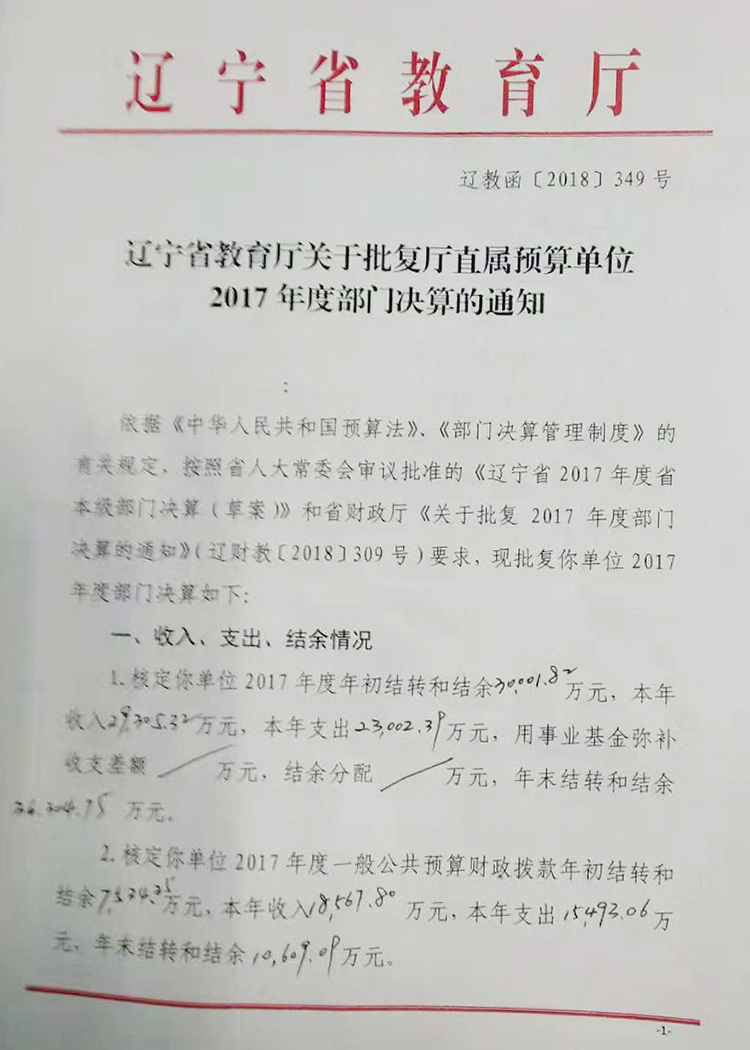

(1)单位本年度实际收到的一般公共预算财政拨款收入17928.9978万元,财政部门拨款对账单 17928.9978万元,差额0万元。

(2)单位本年度政府性基金预算财政拨款收入1595万元,财政部门拨款对账单 1595 万元,差额 0万元。

2.财政专户管理资金核对情况

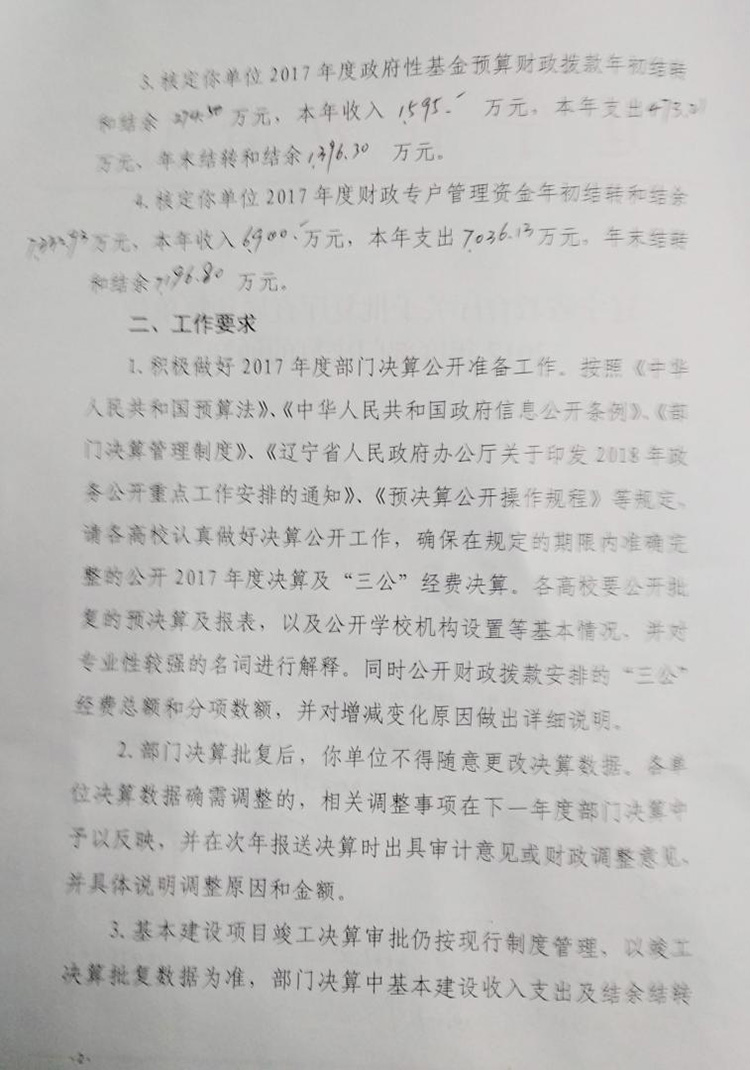

(1)单位本年度缴入财政专户6900万元,财政部门财政专户缴款对账单6900万元,差额0万元。

(2)单位本年度财政专户管理资金收入6900万元,财政部门财政专户拨款对账单6900万元,差额0万元。

3.其他需要说明的情况

(1)辽财指教[2016]59号:第二批教育资助体系资金2,623,800.00元,属2016年指标,但2017年拨款,调增财政补助结转科目。

(2)辽财指教[2017]737号:高端人才专项资金550,000.00元,财政当年下达指标未录入计划,确认当年收入,增加财政应返还额度。

(3)财政收回基建拨款2000万元。调减指标文号:辽财指经[2014]116号,调减依据:辽财指经[2017]174号。

(二)与上年指标核对情况。

1.全口径、一般公共预算财政拨款、政府性基金预算财政拨款和财政专户管理资金的结转和结余资金本年年初数与上年年末数不一致的情况说明(附表1):包括

(1)辽财指教[2016]59号:第二批教育资助体系资金2,623,800.00元,属2016年指标,但2017年拨款,调增财政补助结转科目。

(2)财政收回基建拨款2000万元。调减指标文号:辽财指经[2014]116号,调减依据:辽财指经[2017]174号。

2.“资产负债简表”指标本年年初数与上年年末数不一致的情况说明(附表2),包括:

(1)辽财指教[2016]59号:第二批教育资助体系资金2,623,800.00元,属2016年指标,但2017年拨款,调增财政补助结转科目。

(2)财政收回基建拨款2000万元。调减指标文号:辽财指经[2014]116号,调减依据:辽财指经[2017]174号。

3.“资产情况表”指标本年年初数与上年年末数一致。

4.主要指标上下年变动幅度超过20%,其中机构人员指标上下年有变动的,应具体核实并说明原因(附表3)。

(1)本年末在职实有人数较上年增加1人,为新增人员。

(2)退休人员较上年增加3人,为当年在职人员到退休年龄转为退休。

四、报表审核情况

(一)审核情况。

审核项目 |

数量 |

提示内容 |

原因说明 |

一、审核公式 |

XX条 |

||

1.表间公式 |

XX条 |

||

A0-XXX |

XX条 |

||

A0-XXX |

XX条 |

||

… |

… |

||

2.表内公式 |

XX条 |

||

AXXX |

XX条 |

||

AXXX |

XX条 |

||

… |

… |

||

二、审核模板 |

— |

||

1 |

XX个单位 |

||

2 |

XX个单位 |

||

… |

… |

(二)对报表指标、审核公式和审核模板的设置建议。

1.对部门决算报表指标设置的建议。

2.如有不适用的审核公式和模板,请列出并说明修改意见。

3.部门(单位)自行增加的审核公式和模板,请列出并说明设置依据。

五、决算数据其他需要说明的情况

1.“收入决算表”中其他收入的具体构成情况:

(1)主要为学校承担国家体育总局、省教育厅、省体育局及沈阳市有关部门的培训费,如校园足球培训、各级教练员岗位培训费等。

(2)各级各类科研课题费。

(3)其他零星收入。

2.年末结转和结余无负数的情况。

3.“支出决算明细表”中,无部门转拨附属单位或者非本级预算单位的经费支出。

4.“项目支出决算明细表”中无列支“工资福利支出”,“对个人和家庭的补助”的支出主要是学生奖助学金支出。

5.“财政专户管理资金收入支出决算表”中无除教育收费以外的资金收支情况说明。

6.“资产负债简表”中 无“应收账款”,“预付账款”主要是在实行新旧会计制度转换过程“在建工程”和“非流动资金”形成的差额。

“其他应收款”包括:教学差旅费借款,科研借款,后勤维修借款,离休人员医疗费借款等。

7.“三公”经费总额及分项金额与年初预算数、上年决算数对比变动的原因说明,以及相关的公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况(附表5)。无

8.行政单位、参照公务员法管理的事业单位机关运行经费支出情况,以及与上年数对比变动原因说明(附表5)。无

9.政府采购支出情况,包括采购类型、采购规模和资金来源等(附表6)。

10.住房公积金管理中心住房公积金业务收支情况(附表11)。

11.“收入支出决算总表”中如调整预算数大于年初预算数,说明单位财政拨款预算和非财政拨款预算调整情况以及经审批或备案的文件依据;如决算数大于调整预算数,说明差额原因。

12.按支出经济分类科目分具体项目支出明细情况(附表12、13、14)。

13.其他需要说明的问题,如资产负债变动、长期投资和国有资产管理,以及对本期或者下期财务状况发生重大影响事项等。